3M公司 (MT5:3M CO)預期將在1月24日美股開盤前發布第四季度財報!

3M公司素有世界制造之王的美譽,現在人人都離不開的N95口罩就是3M率先研究發明。

然而,現在3M公司寧可丟掉百億人民幣,也要退出“永久化學品”PFAS的制造。

此舉將會對世界造成怎樣的影響?3M公司的股價又會如何呢?

【美股財報季】丟百億也要跑!3M引發芯片業大地震?

3M公司 (MT5:3M CO)預期將在1月24日美股開盤前發布第四季度財報!

3M公司素有世界制造之王的美譽,現在人人都離不開的N95口罩就是3M率先研究發明。

然而,現在3M公司寧可丟掉百億人民幣,也要退出“永久化學品”PFAS的制造。

此舉將會對世界造成怎樣的影響?3M公司的股價又會如何呢?

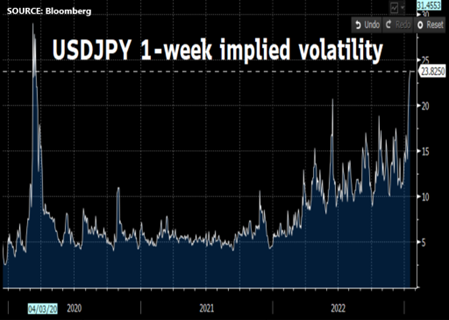

【行情分析】G10國家23年首個決議,警惕日本央行政策轉向

該貨幣對可能迎來新冠疫情爆發以來最大的周波幅,這可從其一周隱含波動率圖表看出來:

日本央行去年12月調整殖利率控制曲線(YCC)框架令人記憶猶新,本周三的貨幣政策會議是否會有進一步行動?

上個月日本央行宣布將日債殖利率目標上限上調一倍至0.5%,震驚金融市場。

市場普遍認為,此舉是日本央行最終升息的前奏,央行可能在4月份開啟升息。

本周的日本央行會議有3大關注點:

這種可能性不大(根據市場預測,這種概率只有21%),但如果日本央行決定提高目前為- 0.1%的政策平衡利率,將帶來前所未有的沖擊。

【財歷焦點】美元走勢不振,市場等待日本央行會議

新年伊始,美元受挫,出現技術性破位,延續去年最後一個季度以來的下跌勢頭。美國上周公布的數據顯示通脹壓力繼續舒緩,這為聯準會下月放慢升息步伐至更常規的25個基點提供了空間。通脹雖已呈現下降態勢,但仍遠高於聯準會2%的目標,而且勞動力市場依然緊俏,失業率處於幾十年來低位,仍可能對通脹下行構成障礙,聯準會多位官員暗示利率將在高位維持一定時間,但市場似乎未過於理會。

值得注意的是,被視為全球借貸成本代表的10年期美債收益率正力守3.5%一線,自去年12月以來市場已幾次觸及3.42%技術支撐位,債券收益率反彈將有助於提振疲軟美元。本周美國將公布零售銷售等重要數據,這些數據可能揭示家庭收入縮水如何抑制消費者支出。若數據表現不佳,美元可能進一步走軟。

亞洲方面,去年底日本央行意外調整收益率曲線控制政策(YCC),擴大基准收益率波動區間,令市場大為震驚。投資者預期該行在本周的貨幣政策會議上可能進一步上調區間上限。近期,日本債券市場遭遇大規模拋售,10年期國債收益率攀升至央行設定的新上限之上,日圓最近幾周大受追捧。美元兌日圓今年以來已經下跌逾3%,如果周中出爐的日本最新通脹數據顯示通脹超過預期,該貨幣對可能擴大跌幅。市場關注黑田東彥是否會在4月卸任前開啟政策轉向。

【行情分析】黃金迎來爆發窗口,背後玄機為何

黃金領頭上漲,背後的玄機

美國12月消費者物價指數CPI降至6.5%,為2021年10月以來的最低水平,前值為7.1%。數據表明美國通膨正在放緩。數據公布後,市場普遍預期在2月1日聯準會利率決議中將進一步放緩升息規模,只升息25個基點。通膨數據公布後市場的表現是,美元指數進一步下跌,歐元等非美貨幣上漲。其中漲勢最亮眼的是黃金,金價觸及1920美元近半年新高。

黃金在2022年得到了全球主要央行快速、大力的增持,世界黃金協會發布《全球黃金需求趨勢報告》顯示,僅2022年第三季度全球央行采購黃金的總量接近400噸,創下自1967年以來季度購買黃金總量的新高。但受制於美元的快速升值,黃金在2022走勢不強。近期聯準會升息規模的回落,美元的下跌讓黃金迎來爆發窗口,刺激黃金多頭趁勢走出了一輪漂亮的上攻行情。

資金能夠一窩蜂的去追捧黃金,也說明黃金的整體風險較小。結合美國的通膨路徑,如果美國通膨回落,聯準會大概率少升息甚至不升息,有利於黃金;如果美國通膨重新上行,經歷過一年的快速升息後(從2022年3月開始升息),市場懷疑聯準會無力控制通膨,對有抗通膨的黃金,並不是太壞。

受即將到來的澳大利亞日和春節假期(2023年1月20日 至 1月23日)影響,FXTM富拓的交易安排將有所調整。請參考下表了解受到影響的金融品種。如果下表中未提到您交易的品種,即表示該品種繼續正常交易。

|

Instrument |

20.01.2023 |

23.01.2023 |

24.01.2023 |

25.01.2023 |

|---|

【現學現用】央行大力增持黃金,黃金爆發會在何時?

在2022年的四季度非美貨幣紛紛反彈。如果要說誰的反彈力度最好,那就是黃金。到截稿黃金反彈了16.6%。歐元反彈了12.8%,日元反彈了14.8%。黃金是反彈當中的急先鋒,並現在仍在上漲通道中。

回看2022整年,美元上漲8.1% 以美元計價的黃金扛住了美元上漲的巨大壓力,整年僅下跌0.43%,展現出相對強勢。黃金強在哪裡?2022年全球主要央行掀起的囤金潮不可忽視。

世界黃金協會數據,在2022年全球央行正在加速買入黃金。

第四季度全球央行的「吞金」數據現在還沒出來,已有一些數字馬跡。中國國家外匯管理局發布最新數據顯示,11月中國人民銀行增持黃金103萬盎司,12月再次增持黃金97萬盎司。而在11月之前,中國人民銀行黃金儲備已經連續38個月保持在6264萬盎司。

【美股財報季】達美航空第四季度財報前瞻

美股Q4財報季即將拉開帷幕,大型投資銀行和達美航空(DAL.US)等知名企業將率先“放榜”。

達美航空美股周五開盤前(1月13日)發布業績。

市場預期該公司第四季度每股收益1.3美元,總營收為122.6億美元,這兩個指標均略低於第三季度。

由上可見,每股收益仍將保持在正值區域。如果實際數據符合預期,相當於較上年同期飆升502%,不過略低於該公司於去年12月14日上調後的指引,當時預測每股收益在1.35美元至1.40美元之間。

預計營收同比強勁增長29%,不過從過往季度數據看,將是連續第六個季度銷售增長放緩。

【行情分析】美國通膨率即將來襲,黃金美股隨時大爆發?

如果要提2022年第四季度的一個關鍵驚喜,必定會數到12月13日的市場表現。當天,美國公布12月的消費者價格指數 (CPI通膨率)最終錄得7.1%,從前值的7.7%明顯下跌,也大幅遜於市場預期的7.3%。

當天,美股聞訊大幅上漲,美元大幅下跌,市場大幅變化的原因,是通膨大幅回落下市場對12月升息的預期馬上由75個基點大幅跌至50個基點。

而今天,北京時間1月12日周四晚上8點半,美國將公布1月份CPI通膨率,歷史,會否再次重演呢?

而如果重演,如何把握機遇呢?

【美股財報季】摩根大通財報前瞻

本周五,美股第四季度財報季將揭開序幕,大型銀行股一如既往地打頭陣。本文我們將重點關注摩根大通及市場對其「成績單」的預測。

北京時間周五13日晚上8點,摩根大通將公布2022年第四季度財報

市場普遍預期:

預計每股收益較上一季度下降0.01美元,但仍保持在3美元以上,營收料達到2013年以來的最高水平。

【股票股指】騰訊為什麼值得投資?

我們知道,馬化騰和馬雲不一樣,馬化騰很少上頭條,常年一付溫文爾雅的樣子。

可這樣的一位好好先生,近日卻罕見地對外放狠話。

馬化騰說:

“我看完(調查結果)之後才知道,為什麼我們很多業務做不起來?並不是因為管理者的問題,也不是業務方向問題,而是貪腐漏洞太大,業務被掏空了。”

“以後大家不要跟我說什麼買量的故事,我已經不信這個了。就算別人能成,也不適合騰訊,這個東西讓別人去做,我們以後不做買量的事情。”

針對某些PCG業務表現不佳,馬化騰說:“你活都活不下去了,周末還休閒的打球。那留給它們的時間不多了。如果業務團隊不能給自己壓力,就由總辦來給這個壓力”。

馬化騰不僅是這麼說的,也是這麼做的。